2019已过半载,整个中国工业机器人产业形势依旧不容乐观。

业内人士表示,首先大环境下经济进入调整周期,其次受制于中美贸易战等外部势力的遏制,整个行业目前还处于探底、聚能的阶段,但好在在政策、资本等层面的频频出手,让这个冬天看起来不那么冷,不经一番彻骨寒,怎得梅花扑鼻香。

高工机器人以十组大数据,来为您揭示2019上半年整个行业的发展情况。

1、上半年中国工业机器人产量7.54万台,同比下滑10.1%

中国已经连续6年成为全球工业机器人市场,全球知名厂商大部分都在华设有工厂,众多国产厂家也纷纷扩充产能,但是受制于下游行业的需求放缓,2019年上半年,整个行业订单增长疲软,产量持续下滑。根据GGII整理数据,自2018年9月份以来,中国工业机器人产量已连续10个月同比下滑。

2、上半年中国工业机器人销量7.85万台,同比下滑10%左右

首先从下游应用看,工业机器人需求行业--汽车行业迎来28年首次销量下滑,3C行业增长也大幅度回落,这两大行业上半年的投资情况更是断崖式下跌,所以在焊接、喷涂、装配等工段暂时还看不到回暖迹象。

而在机床方面,上半年机床行业更是愁云惨淡,沈阳机床甚已经宣布破产重组,所以机床上下料应用也大幅减少。

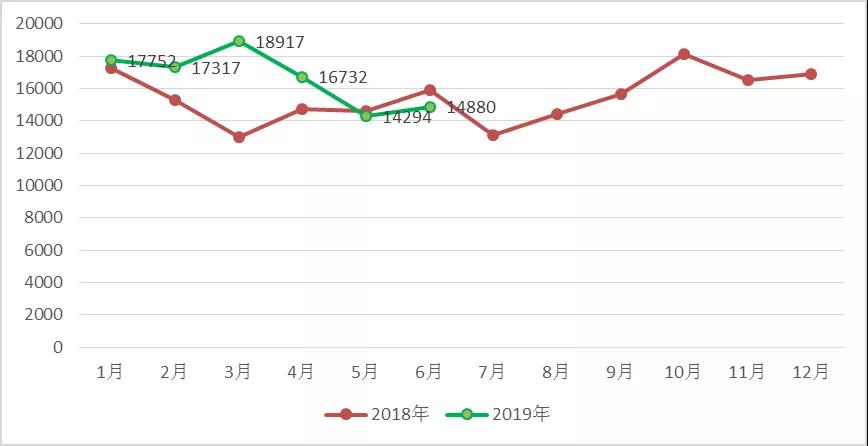

3、自日本进口工业机器人金额同比23.71%

2014-2019年日本对华出口额变化情况(单位:万美元,%)

数据来源:海关数据,GGII《工业机器人进出口数据库》

日本一直以来都是中国工业机器人的进口来源国,2017年中国工业机器人大规模爆发时,日对华出口无论是增速还是规模都达到顶峰,之后由于中国国内下游需求放缓和大量国产工业机器人的竞争,增速开始慢慢放缓,在2018年下半年增速开始触底,2019年上半年增速虽有所回升,但依然处于负增长水平,短期内缺乏增长的正向驱动力。

4、机器人相关上市公司上半年盈利下滑*

|

零部件 |

本体 |

||

|

企业 |

盈利变化 |

企业 |

盈利变化 |

|

汇川技术 |

-30%~-15% |

新松 |

0~10% |

|

秦川机床 |

15%~60% |

华中数控 |

78%~88% |

|

中大力德 |

-55%~-35% |

长盈精密 |

20%~40% |

|

系统集成 |

|||

|

企业 |

盈利变化 |

||

|

大族激光 |

-65%~-60% |

||

|

佳士科技 |

20%~30% |

||

|

智慧松德 |

-82%~-52% |

||

从各大上市公司陆陆续续公布的上半年业绩预报中可以看出,企业的盈利能力大幅度减弱。其中不乏细分领域的龙头企业,其中为显眼的华中数控虽然看起来盈利能力大涨,但是整体依旧处于亏损状态。上市公司具有较强的代表性,在一定程度上反映出该领域的真实业态。盈利大幅下滑的背后,反映出中国机器人企业生存现状的困境。

5、9家机器人相关企业申请科创板,3家过会

科创板的设立是在资本层面上对科技创新型企业的一次大的扶持。目前来看,天准科技。瀚川智能、华兴源创三家已经过会,而天准科技和华兴源创作为首批挂牌上市的企业,均取得*不错的成绩。其余的利元亨已经过会,正在注册,江苏北人、博众精工、德马科技、瑞松智能等企业还处于问询审核状态。

6、2019年上半年全球工业机器人专利申请量777项

在所有数据中,专利下降的问题尤为严重,有种“一夜回到解放前的感觉”。业内人士表示,这其中既有全球经济下行,贸易争端频发下,企业对研发投入的不稳定和谨慎,也有在目前的技术水平下,行业发展到达了一种瓶颈期,缺乏需求的拉动的驱使,技术研发的进程和投入显得不尽人意。

7、融资案例43起,涉及金额27亿元

用一个词来形容就是“喜忧参半”,忧的是目前整个行业能做到自给自足来满足自身发展需要的企业寥寥无几,在这种情况下,资本撤离会对整个行业产生难以估量的影响,在上半年大量企业裁员甚一些企业倒闭的情况屡见不鲜。

喜的是融资中AGV、机器视觉、工业互联网三大板块获融资金额近16亿元,占比近60%。这表明机器人在不断的迈向智能化,并且从设备的自动化开始向信息层面的智能化渗透。而在融资的背后,可以看到的大量高科技人才开始走向创业之路,有利于对人才的有效利用。

8、上半年中国工业机器人行业发布相关新品款36款

这些新款中,以协作机器人多,有新入局者如溱者智能,也有配天、华数、新松等老牌企业,在整个协作机器人落地不明朗的情况下,却还是拥趸众多。

但实际销量如何,还要打一个大大的问号。GGII数据显示,2018年,中国工业机器人销量达15.6万台,其中协作机器人销量占比4.04%,同比上升0.95个百分点。

核心零部件方面,谐波减速器已成乱战局面,RV减速器一片寂静;自驱控一体落地应用以来,该领域愈演愈烈,已逐渐成为行业潮流趋势。

9、工业机器人价格

2018-2019中国进口工业机器人均价(单位:美元)

总体来看,2018-2019H1,进口工业机器人均价虽有波动,但未显现*下滑趋势,个别月份的波动主要是由于进口的产品结构差异造成的,与国产厂商之间的价格战相比,外资厂商更为强调保持企业利润。同时也侧面反映出,国内市场的价格战对于外资厂商的影响并没有想象中的巨大,在高端市场,国产厂商尚难以撬动外资的份额;但在部分中低端市场,国产对于外资已造成一定的冲击。

10、机器人行业相关政策13项,其中政策7项,地方政策6项

在发布了智能制造2025之后,政策趋于稳定,多是和智能制造、AI等联系在一起发布,但是这些大政方针,都显示了对高端智能制造的重视,对行业影响较大。而落实到地方层面,多是以减税、补贴来吸引创业与企业入驻,其中以环渤海和中部区域多,长三角和珠三角区域经过前几年的摸索和尝试,已经积累了较丰富的产业经验并取得不错的政策成效,相比之下,环渤海和中部区域依托于既有的工业基础,迫切需要通过智能制造进行转型升级。

邮箱:15236061639@163.com

QQ:60298351

微信:a18137798589

过去依靠海外厂商主导的高端 ERP 市场,正在迎来国产化拐点。政策推动、企业数字化需求升级,叠加 A

AI产业链基本包含三大环节。上游算力底座,包括AI芯片、数据中心、公有云服务商。中游模型层,闭源路线

做机器人结构有限元仿真,可以参考的标准并不是一份单一的成文规范,而是分层分布在国家标准化管理委员会、