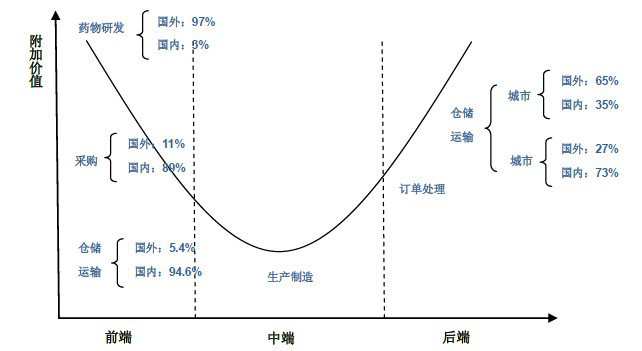

在前端的投资标的选择来观察,对于金字塔顶端的具有研发、设计、核心技术、材料的标的“可遇而不可求”,国内的类似业态企业在该阶段的成熟标的凤毛麟角,大部分仍处于生周期的初创期和导入期。

从产业链中端来看,随着人力成本不断上升,两税并轨实行,人民币不断升值,以及该阶段企业高污染、高耗能等特征*,以前的政策与行业方面的红利即将逝去。近几年国内产业链中端普遍在管理上下功夫,从管理上抓效益并提高产业链的整合度。不过随着富士康为代表的企业极端事件频发,也表明了这种向管理要效益的方式已经走到了一定的,空间也不大。

对于产业链后端来说,该阶段的竞争偏向于本地性,竞争门槛与难度较前端要低,而且该区域属于商业模式创新的活跃地带,商业模式推动的制造业向服务业转型有望利润空间,是短期内能实现突破的有效区域。产业价值链后端标的“可遇也可求”,模式创新可以弥补国内企业普遍的先天不足。

邮箱:15236061639@163.com

QQ:60298351

微信:a18137798589

做机器人结构有限元仿真,可以参考的标准并不是一份单一的成文规范,而是分层分布在国家标准化管理委员会、

从事高校实验室数字化落地多年,接触过数百位实验室主任、安全管理员,听到最多的吐槽高度统一:台账靠手工

2026年上半年人形机器人行业在政策引导、技术落地、商业化量产等多个维度实现了关键新突破,行业正式迈