纵观这些年来全球协作机器人的发展,可以定义为“从孕育期走向快速成长期”。而2014年可以视为中国协作机器人的“分水岭”——国产化进入拐点时期。

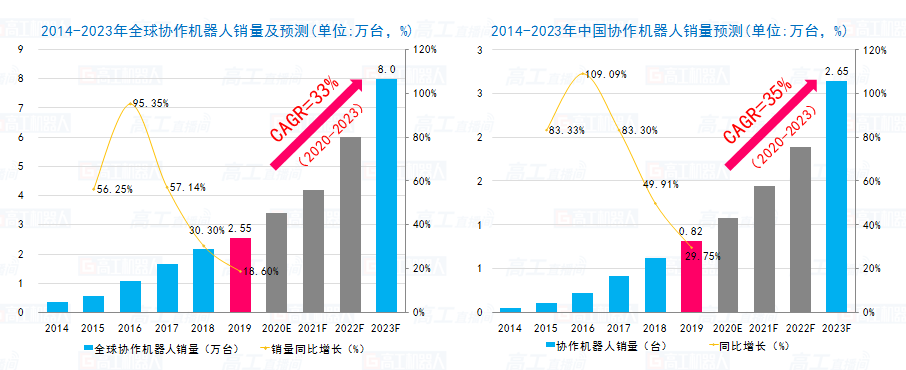

从具体销量数据来看,全球协作机器人从2015年的销量同比增长56.25%,到2016年达到了一个高峰,销量同比增长了95.35%。近几年,增长呈放缓趋势,2017、2018、2019年的销量同比增长率分别为57.14%、30.3%、18.6%。2019年全球协作机器人销量达到2.55万台。

再看中国协作机器人的销量数据,从2014年开始,中国与全球的协作机器人销量曲线形态一致,由于中国协作机器人销量基数偏小,其增速大于全球增速。

据高工产研机器人研究所(GGII)《2020年中国协作机器人行业调研报告》数据显示,2019年中国协作机器人销量达到8200台,同比增长29.75%。GGII预计,2020年销量将达到1.1万台,2020-2023年的中国协作机器人销量复合增长率为35%,2023年销量有望达到2.65万台。

数据来源:高工产研机器人研究所(GGII)

可以说,在2019年工业机器人整体“遇冷”的局势下,国内协作机器人逆市上扬,并进入“百家争鸣”时代。

然而,2020年伊始,一场疫情完全打乱了自动化企业的原有计划和市场节奏。遨博智能副总裁黄洪波在调研中发现:疫情期间80%的自动化企业转产口罩机,80%没赚到钱;大部分工厂在生产口罩,主业订单仅能维持到4-6月。

他分析,疫情之下,需求停滞、项目延期,“终端用户-集成商-本体厂商”的产业链传导被打乱。从项目需求到资金供应,再到物料采购出现断层的现象。“产业链的整体恢复比我们的想象要慢很多,因为复工复产并不意味着需求恢复,中间还需要经历复资金、复物料、复配套商,后才能复订单。”

加上国外疫情肆虐,进一步影响了工业机器人的需求释放。在黄洪波看来,疫情对于机器人产业以及制造业而言,可以用“病来如山倒,病去如抽丝”来形容。6月份能否“复资金、复物料、复配套商”,还需要打个问号。

经此一“疫”,企业主会发现,产线员工的不确定性会造成生产停滞,从而促使机器人终端消费习惯改变。从长远来看,势必会加速“机器人换人”的进程,并考虑“自动化改造”,从而人员的不确定性。同时也会产生新的客户需求——如何低成本、高效率的进行产线升级来满足生产要求。

由此反推过来对机器人及其系统产生新的要求:智能化、简单化,灵活性、兼容性。这时,正处于“快速成长期”的协作机器人正好符合上述要求,其具备“编程简单易懂好学,*作简单部署灵活”的特点,能够实现产线的快速改造。

疫情之后,协作机器人如何才能“不负危机”,形成规模化突围?

成本与价格下行

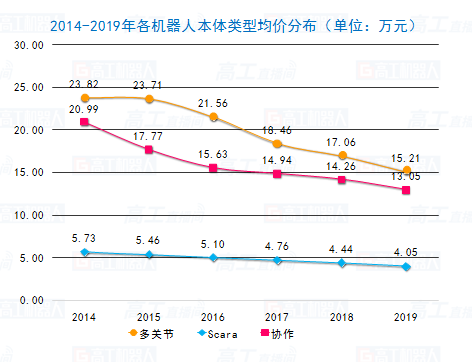

此前,在高工直播间第四期《协作机器人深挖应用新蓝海》专场中,高工机器人董事长张小飞博士(下称“飞哥”)列出了2014年-2019年各机器人本体类型均价分布,其中多关节机器人从2014年的23.82万元到2019年的15.21万元,价格下降幅度达到36%。SCARA降价曲线较平缓,从2014年的5.73万元下降到2019年的4.05万元,价格下降幅度达到29%,可见降价空间较小。

价格下降幅度的还是协作机器人类别,从2014年的20.99万下降到2019年的13.05万元,均价下降了38%。

数据来源:高工产研机器人研究所(GGII)

GGII调研发现,在协作机器人的成本结构中,包括减速器、伺服系统、控制器、编码器、壳体等,其中减速器、伺服系统、控制器所占的成本为78%。

飞哥假设,如果这三项核心零部件成本总和每年减少12%,他预测2020年,协作机器人均价可以降到11.5万元,2021年均价为10万,2022年可以实现8.8万元的均价。

“随着供应链价格的持续下降,加上竞争日趋激烈,协作机器人的均价甚有可能下降到6-7万。”飞哥指出,依然值得警惕的是,各协作机器人企业还是应该以产品品质为优先考虑的方向,那么当协作机器人的价格与SCARA相接近时,协作机器人有望替代部分SCARA的应用。

为了实现成本自主可控,众多国内协作机器人企业正在加大研发投入。以在2015年正式将协作机器人推向市场的遨博智能为例,其研发团队占比1/3,本科及以上占比89%,掌握了机器人*作系统、机器人控制算法、伺服电机设计、机器人机构设计、机器人离线仿真、伺服电机驱动开发等,完整覆盖了机器人研发所需的技术领域,中国工程院倪光南院士受邀担任遨博机器人的首席科学家。

机器人模块化设计是协作机器人的核心技术之一,黄洪波介绍:“遨博智能突破了中空伺服电机等技术瓶颈,实现关键核心部件完全中国制造,大幅了成本,产品市场价格是国外同类协作机器人50-60%,等于中国一个普通工人一年的劳动力成本。”同时,遨博解决了量产技术难题,凸显规模效应。

此外,遨博智能提出的“多核异构”实时ROS构架,满足了机器人系统实时运动控制的需求;从机械臂零部件设计、控制系统、外部相关设备等方面来机器人的性能;打造了灵活开放的软件开发平台等。由遨博智能负责的《协作机器人一体化关节研发及集成验证》项目已于2020年5月16日启动。

近年来,遨博智能还通过以协作机器人为,紧密衔接协作机器人外围功能部件,如机器视觉、传感器、末端执行器等,将其纳入到遨博生态圈之中,提前进入嵌入式开发,从而与生态合作伙伴一同打造多样的产品解决方案,进而客户现场应用的整体成本。

出口提速

再看协作机器人厂商数量的增长情况,GGII数据显示,2016年全球市场协作机器人厂家大于30家,到了2020年,厂家数量大于120家,增长了4倍;从中国市场而言,2016年协作机器人厂家大于15家,到2020年为大于75家,增长了5倍。

从2017-2019年中国协作机器人内外资市场份额来看,内资厂商在2017年占比42%,2019年扩大到65%。飞哥保守估计未来三年内资厂商市场份额能够达到75%,乐观估计能够达到80%。

综合分析发现,未来海外市场将是兵家必争之地,“出口、出口、再出口”空间在扩大。

据了解,遨博智能正在加速全球布局,已通过欧盟CE、北美NRTL、中国CR等产品认证,在美国和德国设立了子公司,通过与国内外有实力的机器人集成商和大客户合作,构建起全球营销网络,其国内合作的集成商超过100家,国外合作的集成商超过50家。目前,遨博智能的海外市场销量已经占到其自身整体销量的25%以上。

从GGII发布的《2019年度中国国产品牌工业机器人出口量排行0》来看,2019年有出口的国产机器人厂商数量49家,出口量占比12.37%;相比2018年的22家,有了较大幅度的增长。值得一提的是,从榜单上各厂商属性来看,协作机器人厂商占据绝大多数,前11家厂商中占据6家,占比超过50%。

当前因受疫情影响,短期内机器人出口将受到一定的制约;长期来看,走出国门的协作机器人厂商还将逐年增加,国产品牌出口占比有望逐年。

在“蓝海”中逆势远航

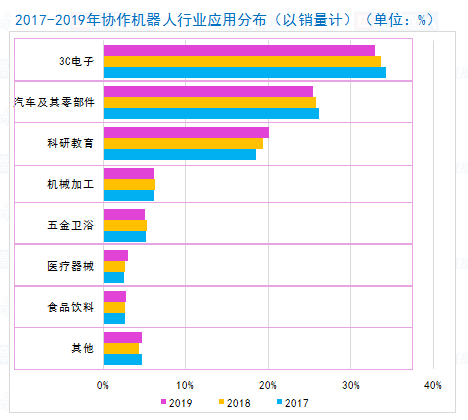

后,从协作机器人下游应用来看,以销量计,2017-2019年协作机器人应用行业主要分布在3C电子、汽车及其零部件、科研教育、机械加工、五金卫浴、医疗器械、食品医疗等,其中3C电子、汽车及其零部件近三年的应用分布占比有所萎缩,机械加工和五金卫浴基本持平,在科研教育、医疗器械等领域实现增长。

数据来源:高工产研机器人研究所(GGII)

为此,越来越多的协作机器人企业着重从行业视角来拓展产品线。

2019年,遨博智能i系列轻型协作机器人在i3、i5、i5s、i7、i10等产品基础上,新增了16kg的大负载产品,还推出了iV系列视觉集成协作机器人,以及iF系列力控机器人。

在汽车行业,遨博协作机器人已进入宝马、大众、大陆的产线,并通过了卡特彼勒的供应商资格认证;遨博智能牵头承担的《面向汽车典型零部件装配的协作机器人系统应用示范》项目也于5月19日启动。在3C电子行业,遨博与华为、VIVO、富士康等大客户的合作已取得阶段性的进展。重要客户还包括瑞声科技、绿的谐波、海康威视、一汽等。

此外,遨博团队在2017年开始关注工业场景以外的应用,其协作机器人在按摩康复、咖啡机、冰淇淋制作、舞台表演打鼓、清洁厕所等商用领域大展拳脚。

2020年5月,遨博正式推出全新C系列产品,欲抢占无人零售行业“新蓝海”。针对无人零售研发全模拟人工方案,如模拟手工摇茶动作,C系列产品旨在保存手工*作品质的同时给冰冷呆板的无人售卖空间增加“人”的温度。

截目前,遨博智能已成为上拥有丰富协作机器人产品线的本体企业之一,黄洪波向「高工机器人」透露,遨博智能已积累了500个以上的应用案例。未来,协作机器人将继续打破传统机器人的应用边界,“商用、医疗健康、复合机器人”成为三大值得关注的应用发展方向。

邮箱:15236061639@163.com

QQ:60298351

微信:a18137798589

"十五五"时期是我国推进新型工业化、建设制造强国的关键攻坚期,制造业发展正式迈入

它是国内工业机器人领域首家A+H双上市平台,连续8年国产机器人出货第一,2025年10.6%市占率超

机器人行业这几年最容易制造错觉的一点,是把所有赛道都说成同一种“高科技难题”。但对做过机构、传动、精