高工机器人产业研究所(GGII)所长卢瀚宸曾在2022年初判断:“供给关系的变化造成了卖方市场,从2021年开始,上游零部件厂商迎来了久违的‘好日子’,头部厂商的业绩十分亮眼,同时还处于供不应求的状态,议价权进一步巩固。可以预见,优质的上游零部件厂商将会成为下一个‘香饽饽’,如减速器、伺服、控制、传感器等。”

而这一趋势在2023年的资本市场得到了进一步印证。

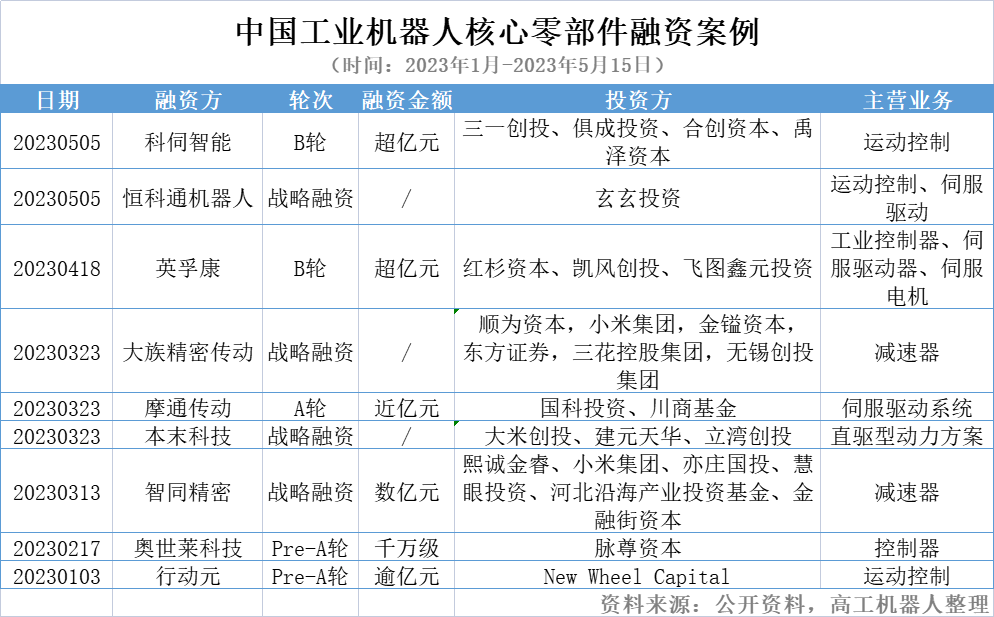

2023年一季度,中国工业机器人领域融资事件16例,涉及资金近9.5亿元人民币;按融资案例分布来看,2023年一季度融资案例数量最多的是机器视觉领域(37%),其次是零部件领域(31%);融资金额最大的领域分别是机器视觉(35.45%)和核心零部件(31.75%)领域。

截至发稿日(2023年5月15日),2023年以来,中国工业机器人核心零部件融资案例已达9例,

国盛资本合伙人刘学炎曾表示:“目前核心零部件是当下智能制造领域非常重要的一环节,也是被国外卡脖子的关键技术。相信随着产业结构的调整升级,国内企业将会对核心技术越来越关注,因此在未来核心零部件或许将是智能制造发展的下一个火热赛道。”

可见,核心零部件领域融资热度的提升,关键原因之一正是资本嗅到了该赛道国产替代的潜力。

在减速器领域,当前谐波减速器已实现技术突破,可实现进口替代,但RV减速器由于传动精度、扭转刚度等性能问题,部分仍然依赖进口。

在伺服系统领域,机器人需要高速、高精度、高可靠的伺服电机和伺服驱动(统称为伺服系统),国产品牌伺服系统在性能方面与国际主流产品存在一定的差距,但距离在逐渐缩小。

在控制器领域,当前在硬件部分国产品牌已经掌握,基本可以满足需求;软件部分,国产品牌在稳定性、响应速度、易用性方面与国际主流产品存在一定的差距。

核心零部件直接决定了工业机器人的性能、可靠性和负荷能力,对机器人整机起着至关重要 的作用。中国工业机器人产业起步相对较晚,核心零部件的国产化率整体较低,制约着整机制造的利润水平。在国产品牌核心零部件国产化率尚低的情况下,工业机器人价格持续下行,导致盈亏平衡点销售数量持续上移,对国产品牌盈利能力形成较大冲击。

2022年上半年,由于芯片及原材料价格上涨、人工成本、物流费用持续升高等多方面因素影响,国内外机器人零部件成本均开始上涨。2022年,外资厂商由于缺货及交付周期延长等因素,国产零部件厂商的国产化进程得到进一步加速,并且处于持续扩产阶段,涨价潮下在综合高性价比方面更具优势。

高工机器人产业研究所(GGII)数据显示,2022年减速器、伺服电机、控制器的国产化率分别达到了41.59%、31.34%、35.99%。

以减速器为例,GGII统计数据显示,目前中国市场超100家本土企业涉足精密减速器的生产,其中,RV减速器企业近50家,谐波减速器企业超50家。从市场角度来看,减速器领域的新进企业仍然在增加,作为典型的“硬骨头”,从国家到地方政府均在积极扶持相关企业的发展,过去的一年里,还可以看到不少国资企业亦在布局减速器相关的业务,可以预见的是,未来五年减速器仍将是中国重点发展的核心零部件,机器人国产化替代进程的加快将在很大程度上带动国产减速器的发展。

目前多家国产机器人本体企业正在加快核心零部件国产化替代的进程,比如,埃斯顿在5月接受机构的调研时表示,公司减速机的供应来自于国际品牌供应商和国产品牌供应商,基本在国内完成生产制造。公司会根据产品要求及应用场景选择减速机类型。谐波减速机已经基本实现了国产化供应;RV减速机国产品牌供应商占比也在逐步上升。目前减速机供应能满足公司生产的需求,公司也在导入和测试更多的国产减速机品牌,在实现供应多样化的同时,也努力完善生态链实现共成长。

除了减速器领域,在运动控制领域,从国产运动控制企业的客户群体角度也可以看出其国产化率的持续提升。比如:

英孚康已帮助几十家客户实现了西门子、罗克韦尔、倍福伺服产品的无感替换,中高端客户基础扎实,累计出货量到2022年底已超10万套。同时,公司的中大型PLC产品已进入光伏电池、轮胎、印刷包装、医疗、卫材等多个行业,并获得一线品牌的认可,合作客户包括晶科能源、通威太阳能、天合光伏、中策轮胎、宁德时代、稳健医疗等。

科伺智能已获得宁德时代、比亚迪、ATL、亿纬锂能、蜂巢能源、巨湾技研、国轩高科、中创新航、欣旺达、赣锋锂业等众多锂电池头部生产企业的认可,并被纳入其采购目录。

摩通传动专注于工业伺服驱动系统、控制系统、I/O系统,截至目前,公司已搭建起多轴伺服驱动器、控制器和传感器的三层产品线架构,拥有多轴伺服系统、多轴驱控一体系统、I/O系统等多个完善产品系列产品,已服务工业机器人(SCARA、Delta、6 关节、4 关节)、桁架机械手、类 CNC(铝合金、陶瓷、玻璃、木工)、线成型类、金属切割、包装、CNC、精雕、半导体、3C 行业(研磨, 检测等设备)等行业。

高工机器人产业研究所所长卢瀚宸判断,国产化替代是长期趋势,短期来看,无休止的内卷化和价格战是必然,对国产化充分的细分领域而言,机器人企业的盈利压力将倍增。最终来看,中国机器人行业将形成开放协同阵容以及垂直封闭阵容两大布局,一者上下游协同,共同打造产品,另一者从PLC、控制器到本体等实现全自研。

可以说,“核心零部件”是一条符合长期主义的赛道,“国产化替代”也将持续推动这一赛道持续螺旋式上升发展。

从需求的角度看,新增的工业机器人需求是减速器产业发展的主要驱动力。GGII最新统计数据显示,2022年中国市场工业机器人销量30.3万台,同比增长15.96%,预计2023年销量有望超过36.5万台,同比增速在20%以上。工业机器人销量必然带动上游核心零部件市场的增长。从减速器类型来看,GGII数据显示,2022年中国工业机器人RV减速器与谐波减速器使用量分别为45.94万台与63.96万台。

邮箱:15236061639@163.com

QQ:60298351

微信:a18137798589

做机器人结构有限元仿真,可以参考的标准并不是一份单一的成文规范,而是分层分布在国家标准化管理委员会、

从事高校实验室数字化落地多年,接触过数百位实验室主任、安全管理员,听到最多的吐槽高度统一:台账靠手工

2026年上半年人形机器人行业在政策引导、技术落地、商业化量产等多个维度实现了关键新突破,行业正式迈