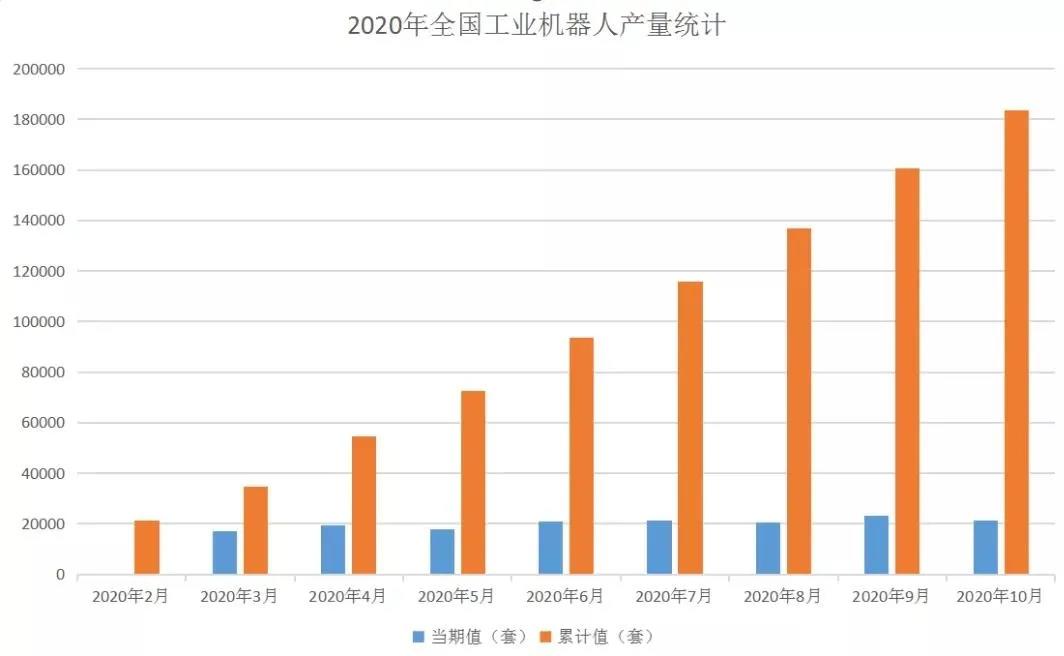

近日,统计局发布了2020年10月工业机器人统计数据:10月份,规模以上工业企业的工业机器人产量21,467套,同比增长38.5%;1-10月规模以上工业企业的工业机器人产量为183,447套,累计增长21.0%。

走过疫情期间短暂的低迷期后,工业机器人市场正在快速回暖中,从直接原因来看,制造业整体大环境复苏*,根据统计局数据,10月规上工业增加值同比增长6.9%,增速与9月份持平,其中装备制造业增加值同比增长10.8%。

投资需求方面,1-10月制造业固定资产投资下降5.3%,降幅比1-9月收窄1.2pct,工业投资持续修复。

更为关键的是,下游制造业领域持续向好对工业机器人维持高景气产生了直接作用力。据中汽协数据显示,汽车市场需求延续了快速增长势头,10月产销环比和同比均保持增长;单月我国汽车产销分别达到255.2万辆和257.3万辆,同比增长11.0%和12.5%。

其中,新能源汽车领域更是风头无两。三季度以来,国内新能源汽车产销量持续攀升,10月再创单月历史新高,单月新能源汽车产销分别完成16.7万辆和16万辆,同比分别增长69.7%和104.5%。

另外,作为新能源车上游产业,动力电池行业也呈现向好趋势。据中国汽车动力电池产业创新联盟发布的10月新能源汽车电池产销量及装车量数据,10月,我国动力电池产量共计9.86GWh,同比增长47.9%,环比增长14.5%。

而作为工业机器人应用的第二大领域,3C市场虽然10月份手机出货量仍同比负增,但1-10月3C固定资产投资累计同比增加12.0%。由于3C产品本身更新迭代速度较快,叠加5G建设周期到来,对工业机器人的需求有望进一步释放。

直接作用力是显而易见的,「高工机器人」认为,从长远来看,中国机器人市场仍将进一步壮大。一方面,转型周期叠加疫情影响,中国制造业正在经历深刻变革,自动化、数字化、智能化将成为不可逆转的发展方向。

另一方面,则是中国工业机器人供需脱节的矛盾越发显著。在汽车、3C以外的广阔细分市场对自动化升级改造有着更为强烈的需求,工业机器人将下探更多未被开发的“处女地”。在低使用密度的情况下,中国工业机器人具备了长期成长的基础。

邮箱:15236061639@163.com

QQ:60298351

微信:a18137798589

提到机器人,很多人首先想到的是工厂里的机械臂,或者像人一样行走、工作的“人形机器人”。虽然外形差异很

绳驱灵巧手的高自由度、轻量化与柔顺控制,三者都依赖于一条持续处于适度张紧状态的腱绳。腱绳一旦松弛,打

"十五五"时期是我国推进新型工业化、建设制造强国的关键攻坚期,制造业发展正式迈入