2015年,中国首台复合机器人正式面世。

从“手脚并用”的概念产生,到产品的真正落地,复合机器人在诞生之日起便备受瞩目。

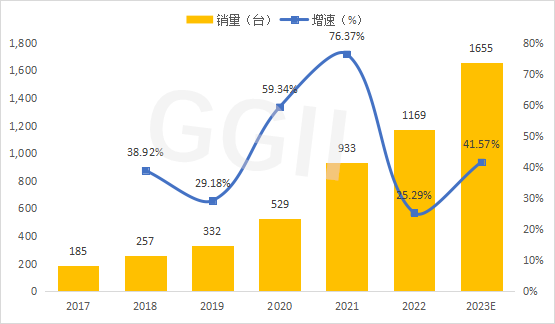

据高工机器人产业研究所(GGII)数据显示,2017年至2022年中国市场复合机器人销量由185台提高至1169台,年均复合增速近45%,预计2023年将维持40%左右的市场增速,销量突破1600台。

2017-2023年中国市场复合机器人销量及预测(台)

数据来源:高工机器人产业研究所(GGII)

随着AGV、机械臂逐渐在汽车、电子、电商物流、食品、医疗等不同领域应用普及,复合机器人也迎来了新的发展机遇。

具体表现为新入局者不断增多,市场基本盘正逐渐扩容。

当前除了自产自研复合机器人厂商外,类似机械臂厂商、通用底盘企业、集成商都在竞相布局复合机器人。例如工业机器人“四大家族”的ABB、发那科近年来便不断试水复合机器人,今年一月发那科公开展示了旗下的SMR复合移动机器人。

据GGII调研显示,复合机器人的新入局者基本符合复合机器人从“手脚兼具”向“眼脑手脚”融合的发展趋势。预计在未来,还会涌现出更多的“跨界玩家”入局复合机器人。

但复合机器人要实现“叫好又叫座”,还需解决技术及市场双重层面的问题。

产品技术方面,目前复合机器人尚未真正实现“软硬件一体化”,大部分厂商仍未真正解决控制系统、操作系统以及调度系统等多个系统的兼容和统一,导致的直接结果是部署交付的成本高、周期长。

市场普及方面,当前动辄数十万甚至上百万一台的高价,是复合机器人难以迅速铺开市场的直接原因。尽管近年来复合机器人价格已有了大幅的降低,但相对于其他类型的移动机器人,价格依然高企。

因此,复合机器人要实现更大规模的上量,还需进一步整合供应链,利用技术革新及生产高度垂直整合,获取更大的降价空间。与此同时,车体厂商还应采取多样化的销售模式同步扩大市场。

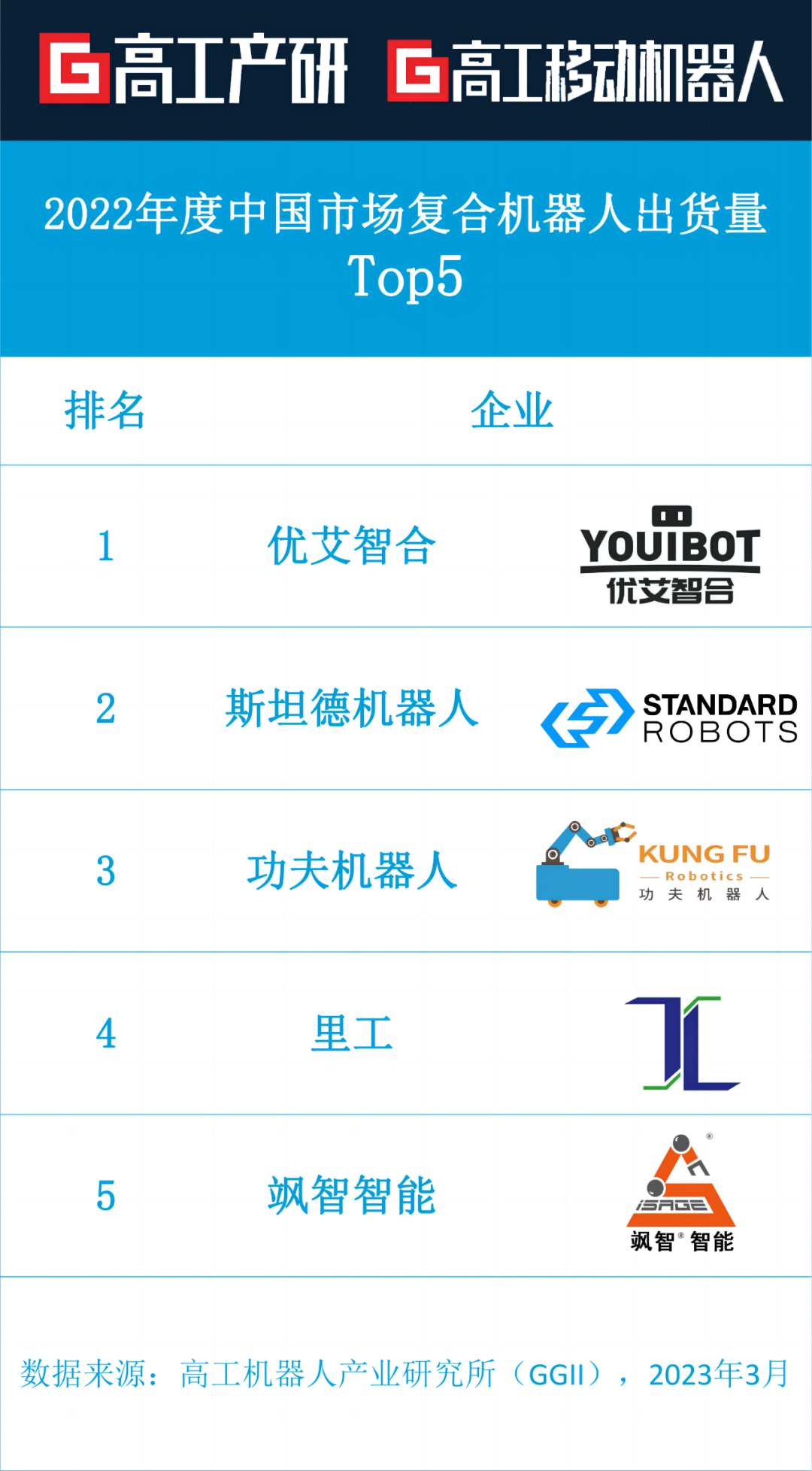

为了更直观和清晰地呈现当前复合机器人企业的市场表现,GGII通过对中国大部分复合机器人厂商进行梳理与调研,结合公开数据与行业专家访谈,根据企业出货量情况,发布《2022年度中国市场复合机器人出货量Top5》榜单。

声明:

1、以上数据基于GGII调研及公开数据所得,部分企业不愿意提供相关信息或不愿意参与排行,GGII未列入排行榜中!

2、该排行榜基于中国复合机器人企业2022年出货量。

3、我们尽可能全面覆盖中国复合机器人企业,不排除遗漏的可能性,如有遗漏请相关企业尽快联系我们,以便我们在下一期中更新。

从应用场景来看,上榜企业主要集中在数控机床、3C及半导体等典型的“高要求、高标准、高壁垒”细分行业。其中,CNC数控机床自动上下料和半导体晶圆盒搬运,是各领域中难度系数较高,且已实现规模化落地的应用场景。

GGII认为,复合机器人是一个需要精耕细作的市场,随着创新技术和产业Know-How的深度融合,复合机器人头部企业的竞争力优势、规模优势以及品牌优势都将愈加显现。

尽管复合机器人自诞生以来便被业内视为AGV领域的分支市场,但在新技术、新应用场景驱动下,市场总量将逐步扩大,复合机器人市场有望成长为移动机器人乃至工业机器人新的增长极,形成新的独立细分赛道。

邮箱:15236061639@163.com

QQ:60298351

微信:a18137798589

"十五五"时期是我国推进新型工业化、建设制造强国的关键攻坚期,制造业发展正式迈入

它是国内工业机器人领域首家A+H双上市平台,连续8年国产机器人出货第一,2025年10.6%市占率超

机器人行业这几年最容易制造错觉的一点,是把所有赛道都说成同一种“高科技难题”。但对做过机构、传动、精